;)

20款港险深度横评:想靠它养老的人,99%都选错了产品

你好,我是大贺,北大硕士,深耕港险9年。

前几天看到一组数据,说实话,我愣了好一会儿。

安联集团刚发布的《2025年全球养老金报告》显示,全球养老金储蓄缺口已经达到51万亿美元。未来40年,每年需要增加1万亿美元的退休储蓄,才能填上这个窟窿。

再看国内:

- 2024年末60岁以上人口首次突破3亿,占全国人口22%

- 2025年预计新增退休人员800万,每月养老金发放压力增加240亿元

- 社保养老金结余预计2044年耗尽

你有没有想过,等你退休那天,靠什么生活?

这几年找我咨询港险的人越来越多。但我发现一个问题:很多人只盯着收益率看,却忽略了一个更关键的问题——这笔钱,什么时候用?怎么用?

同样投30万美金,有人6年后要拿钱给孩子交学费,有人打算放30年当养老金,有人想从退休开始每年提领当生活费。需求完全不同,选的产品却一样,这不是踩坑是什么?

今天这篇文章,我把市面上20款主流港险产品全部拉出来,按"你什么时候用钱"这个维度,帮你理清楚到底该选谁。不吹不黑,全是数据说话。

香港保险凭什么值得买?

在聊具体产品之前,咱们先解决一个根本问题:香港保险到底比内地保险强在哪?

收益差距是实打实的。

香港储蓄分红险的中长期收益在6%-6.5%,而内地长期险种回报率在**2.0%-3.2%**左右。别小看这几个点的差距,咱们来算笔账:

同样100万本金,6%复利和3%复利,30年后差多少?

- 6%复利:100万 × (1.06)^30 ≈ 574万

- 3%复利:100万 × (1.03)^30 ≈ 243万

差了330万。

这还只是30年,如果是50年、80年呢?复利的威力,时间越长越恐怖。

为什么香港能做到更高收益?核心原因是投资范围不一样。

香港保险可以更多地投资权益类资产,比如股票、对冲基金、共同基金等,而且能在全球范围内配置。内地保险主要投资于国内市场,境外投资仅为2%左右,大部分是人民币银行存款和债券这些固收类资产。

说白了,一个是全球挑好菜,一个是只能在自家菜园子里刨食。

功能性上,港险也更灵活。

香港保单提供多达9种货币选项,包括美元、港元、人民币、英镑、欧元、澳元、加元等。从第3个保单周年日开始,每年都能转换货币,终身无限次。这对有海外教育、全球旅居、跨境养老需求的家庭来说,太实用了。

还有一个内地保险想都不敢想的功能——变更被保人。部分公司可以无限次变更,甚至可以设置候补被保人名单。这意味着保单可以一代传一代,永续复利增值。

这些功能都是实打实落地在保单里面的,一次投保,享受这么多东西,相对确实是好用的。

长期来看,香港储蓄分红险的收益是可观的,可以定位成一种稳定且具有较高回报的理财选择。特别是对于养老规划来说,现金流才是王道,港险的提领功能正好解决这个问题。

场景一:6-20年内要用钱,选谁?

这是最常见的需求场景。

孩子现在5岁,12年后要出国读大学;自己40岁,想60岁退休时有一笔钱;或者就是想做个中期理财,10年、15年后拿出来用。

这种情况,你需要的是前期爆发力强的产品——回本快、中期收益高。

我拿0岁男宝作被保险人,每年6万美金×5年,总保费30万美金来测算,把市面上主流产品全部拉出来对比。

结论很清晰:宏利「宏挚传承」是这个赛道的绝对王者。

看几个关键数据:

- 5年交费,6年回本,市场领先

- 9年复利到4%

- 14年本金翻倍,复利5.8%

- 21年本金翻3倍,复利6%

什么概念?如果你今年给刚出生的孩子投保,孩子14岁时本金就翻倍了,21岁大学毕业时已经翻了3倍。

宏挚传承主要在前20年发力,如果想在6-20年这个期间用钱,它都具有压倒性的优势。

有人可能会问:忠意的「启航创富(卓越版)」15-22年收益也很高啊,为什么不推荐?

确实,启航创富在15-22年这个区间收益全场最高。但我更推荐宏挚传承,原因有两个。

第一,宏利是百年老牌保司。 1887年成立,在香港扎根超过126年,管理着香港**27.9%**的强积金资产,是全港第一。而忠意虽然也是190年历史的欧洲老牌,但在香港市场的知名度和客户基础相对弱一些。

第二,更关键的是分红实现率。 宏挚传承和启航创富都只有单一的终期红利,这意味着分红能不能兑现非常重要。宏利的分红产品样本数量多,历史数据可追溯,参考价值更强。忠意分红产品样本数量较少,即便全是100%,参考意义也没宏利那么强。

这事儿得提前规划——买保险不是买菜,选大品牌、看历史数据,才能心里有底。

场景二:20年后才用钱,选谁?

如果你是30岁左右,打算这笔钱放到60岁退休才用,或者干脆就是给孩子存一笔钱,让它长期复利增值,那选择逻辑就完全不一样了。

这里要先说一个重要背景:2024年7月开始,香港保险实行限高政策,所有产品收益率最高不会超过6.5%。

以前有些产品敢演示7%、8%的收益,现在统一封顶6.5%。这意味着,各家产品大概50年之后都看不出什么区别,最终都会趋近于6.5%。

那怎么比?谁先到6.5%,谁就更强。

看数据:

- 安达「传承首创丰成」:27年到6.5%,市场纪录

- 保诚「信守明天」:28年到6.5%

- 友邦「环宇盈活」:30年到6.5%

- 永明「星河传承II」:35年到6.5%

- 宏利「宏挚传承」:47年才到6.5%

宏挚传承前20年无敌,但后期稍微有点乏力,47年才能达到6.5%。这是它唯一稍有不足的地方。

那如果追求后期高回报,选谁?

安达「传承首创V丰成」是个很有意思的产品,优劣势非常明显:

- 前期收益一般,保证20年回本/预期7年回本,都不算快

- 但20年开始就是市场第一了

- 27年到6.5%是当下市场的纪录

如果你明确知道这笔钱20年内不会动,追求的就是长期最大化收益,安达传承首创是个好选择。

但如果考虑品牌、资管能力、分红稳定性,我的推荐顺序是:

友邦「环宇盈活」> 永明「星河传承II」> 保诚「信守明天」> 安达「传承首创」

为什么这么排?

友邦是香港保险的"一哥",业内有句话:"香港只有两种保司,友邦和其他。"它是香港拥有最多保单的保险公司,客户超360万,投资策略以稳健著称,分红实现率波动很小。

永明是加拿大百年老牌,全球管理资产规模高达8万亿港元,旗下有五家自有资管公司,在公募股权、固收、房产、基础设施四大领域都很厉害。而且永明首创了美元、人民币、加元、澳元四种货币相同收益,对未来人民币大幅升值有信心的朋友可以重点关注。

保诚是英式分红的引领者,1995年首次引入英式分红产品,在香港市场上只有保诚拥有超过30年英式分红运营经验。它的特点是不吃大锅饭,坚持一期产品一个资金池,所以收益波动比较大,适合风险接受度高的进取型朋友。

安达虽然产品收益亮眼,但品牌知名度相对弱一些,在香港市场的客户基础还在积累中。

别等退休了才后悔——选长期产品,品牌和资管能力比账面收益更重要。

场景三:想终身提领当养老金,选谁?

这是我被问得最多的问题,也是最复杂的场景。

很多人40多岁投保,想的不是某一天把钱全部取出来,而是从退休开始每年从保单里提领一笔钱当生活费,一直领到去世,同时保单还能剩一部分传给下一代。

这种需求,光看"预期总收益"是不够的,必须看提领后的账户余额表现。

咱们来算笔账,看不同提领方案下,各产品表现如何。

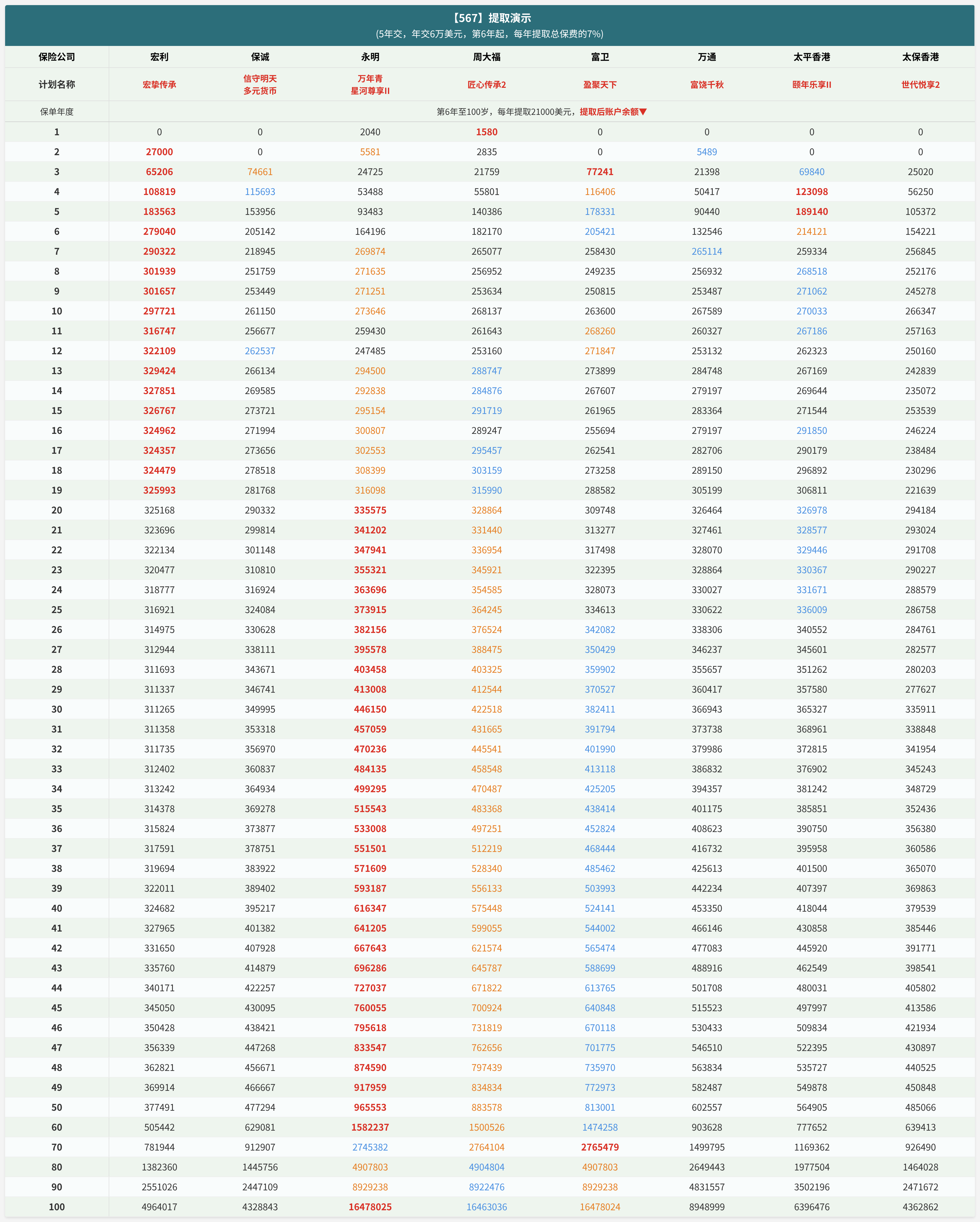

方案一:从第6年开始每年提取18000美金(总保费6%)

投入30万美金,从第6年开始每年提取18000美金,折合人民币约13万。

结论:

- 前20年,宏挚传承账户余额表现最好

- 20年以后,永明「星河尊享II」账户余额大幅领先,一直到终身都是最高

方案二:从第6年开始每年提取21000美金(总保费7%)

提领比例提高到7%,每年提21000美金,折合人民币约15万。

这种提领方式下,很多产品都扛不住了,直接断单。剩下的产品中:

- 前20年还是宏挚传承表现好

- 20年往后,星河尊享II账户余额领先得很明显

- 其次是匠心传承2和盈聚天下,也还不错,跟星河尊享II差距不大

方案三:从第10年开始每年提取24000美金(总保费8%)

晚4年开始提领,但提领比例更高,每年8%,24000美金,折合人民币约17万。

结论和前面一致:

- 20年内宏挚传承最强

- 20年后星河尊享II最强

- 综合也是星河尊享II最强

方案四:从第15年开始每年提取36000美金(总保费12%)

等15年再开始提,但一提就是12%,每年36000美金,折合人民币约26万。

这种比较晚提领的方案,情况有点小复杂:

- 前20年除了宏挚传承之外,启航创富也有一段比较有优势

- 20-30年,保诚的信守明天最强

- 星河尊享II综合提领表现依旧不差,但并没有之前那么强势了

这里有个重要发现:星河尊享II提领的时间越往后,竞争力就相对越差。

如果你打算早提领(第6年、第10年就开始),星河尊享II是当之无愧的王者。但如果你打算晚提领(第15年甚至更晚),它的优势就没那么明显了。

提领环节的结论很简单,基本上只用关注两款产品:

- 20年内看宏挚传承:前期爆发力强,早提领账户余额高

- 20年后看星河尊享II:长期复利能力强,晚提领更抗造

你有没有想过,自己属于哪种情况?

如果你今年40岁,想55岁开始提领,那就是15年后开始提,属于"晚提领",可以重点看星河尊享II和信守明天。

如果你今年35岁,想45岁就开始提领补贴生活,那就是10年后开始提,属于"早提领",宏挚传承更适合你。

现金流才是王道——养老规划不是看谁收益高,而是看谁能让你领一辈子不断。

2年交怎么选?

前面讲的都是5年交的情况。但很多人希望快速缴完,2年交完就不用再操心了。

2年交的测算条件:0岁男宝作被保险人,每年15万美金×2年,总保费30万美金。

静态收益怎么选?

宏挚传承+启航创富依然是前中期回本的天花板产品,保单前20年妥妥的断层领先。

怎么选?我前面已经说过了,更推荐宏挚传承,因为宏利品牌更强、分红样本更多。

如果追求后期高回报,可以看安达「传承首创V丰成」,它的特点是:

- 前期收益一般,保证20年回本/预期7年回本

- 但20年开始就是市场第一

- 27年到6.5%是市场纪录

还有一款值得关注的是周大福「飞扬盛世」。

这是周大福的新产品,全周期表现非常均衡:

- 预期5年回本

- 10年IRR 4.25%

- 15年IRR 5.36%

- 20年IRR 6.08%

- 25年IRR 6.22%

- 30年IRR 6.42%

- 34年IRR 6.5%

周大福飞扬盛世全周期几乎没有短板。硬要说,就是前20年表现没有宏挚那么变态。但如果你追求的是"不求最强,但求稳健",飞扬盛世是个很好的选择。

2年交提领怎么选?

投入30万美金,从第5年开始,每年提取15000美金(总保费5%)的情况下:

这个提领方案下:

- 启航创富、月悦出息在前10年剩余账户金额比较有优势

- 但很多客户都是40多岁投保,想用保单规划一个终身的现金流,一般不会领个10年左右就退出

- 10-20年之间,宏挚传承、飞扬盛世打得有来有回

- 保单20年后,综合更强的是星河尊享II、盈聚天下

有人问:星河尊享II和盈聚天下怎么选?

其实不用纠结。一个是全球品牌、百年历史的永明,一个是港资品牌、几十年历史的富卫。再加上万年青星河尊享II静态收益表现还更好,正常人都会选综合表现更好的星河尊享II。

2年交的结论:

- 追求前期爆发:宏挚传承

- 追求全周期均衡:飞扬盛世

- 追求后期高回报:安达传承首创

- 追求长期提领:星河尊享II

这事儿得提前规划——缴费期短不代表可以随便选,反而因为一次性投入大,更要选对。

怎么判断保险公司靠不靠谱?

很多人选产品只看收益,却忽略了一个更重要的问题:这家保险公司靠谱吗?

港险是长期持有的产品,动辄30年、50年甚至更久。如果保险公司中途出问题,你的保单怎么办?

这里给大家介绍一下香港主流保险公司的背景,帮你建立一个基本的判断框架。

百年历史老五家

香港保险市场有"老五家"的说法,指的是宏利、友邦、保诚、安盛、永明这五家百年老牌保司。

宏利:1887年成立于加拿大,由麦克唐纳爵士创办——就是加拿大十元纸币上的那位。在多伦多、纽约、菲律宾、香港四地上市,总资产规模突破1.4万亿加元。进入香港超过126年,管理着香港**27.9%**的强积金资产,全港第一。

财务实力评级:惠誉AA-、穆迪A1、标普AA-,LICAT比率137%,远高于监管机构100%目标水平。

友邦:1919年在上海成立,1931年开始经营香港业务。是最大的泛亚地区独立上市人寿保险集团,覆盖亚太区18个市场,总部位于中国香港。

业内流传着这么一句话:"香港只有两种保司,友邦和其他。"

友邦是香港拥有最多保单的保险公司,客户超360万,每3个拥有个人医疗保险的香港人,就有1个是友邦香港客户。2010年上市后市值升逾三倍,总资产达2860亿美元,是恒生指数第四大成分股。

从投资策略来看,友邦是比较公认的稳健型,固收投资组合中政府债券占51%、公司债券占47%。体现在分红实现率上,波动很小。

永明:1865年成立于加拿大,比加拿大政府成立时间还早,至今158年历史。1892年进入香港市场,扎根132年。

全球管理资产规模高达8万亿港元,超过中国内地保险业总资产的1/4。旗下有五家自有的资管公司(SLC Management和MFS),在公募股权、固收、房产、基础设施四大领域都很厉害。

财务评级非常亮眼:标准普尔AA级、穆迪Aaa3级、A.M. Best A+级、DBRS AA级。是业内唯一荣获"AA"MSCI ESG评级的保司,连续14年入选Corporate Knights全球100间最可持续发展企业。

永明首创了美元、人民币、加元、澳元四种货币相同收益。对未来人民币大幅升值有信心、希望以人民币来投保的朋友,可以重点关注永明。

保诚:1848年创立,176年历史,在香港、伦敦、纽约、新加坡四地上市,经营香港业务60年。

保诚是英式分红的引领者,1995年首次引入英式分红产品,在香港市场上只有保诚拥有超过30年英式分红运营经验,其他保险公司都不超过十年。

保诚的特点是不吃大锅饭,坚持一期产品一个资金池,所以收益波动比较大。不像其他保司会把收益做平滑,用好年份的利润来平滑差年份的亏损。保诚的风格比较适合风险接受度高、进取型的朋友。

安盛:总部位于法国,拥有200多年历史,1995年进入香港。连续10年全球No.1保险品牌,2023年《财富》世界500强第91名。

安盛投资管理公司管理资产规模达9460亿欧元,在全球资产管理公司排名中以1.5万亿美元的资管规模位列第九。是一家低调却实力雄厚的公司,在全球的保险和资产管理领域是一个不可忽视的存在。

新兴力量

除了老五家,还有一些新兴力量值得关注:

周大福人寿:前身是成立于1985年的富通保险,2019年新世界集团收购,2024年三季度正式更名为周大福人寿。

新世界集团业务涵盖周大福珠宝、K11、瑰丽酒店、新世界百货等

官方

官方

0

0 粤公网安备 44030502000945号

粤公网安备 44030502000945号

{kind=link}

;){kind=link}