;)

爆款背后的真相:先看清这个瑕疵再决定

别急着下单,先看这张对比表:

「盛利2」的保证收益部分相对较低。以5年缴费为例,保证现金价值增长缓慢,保证回本需要25年,保证部分的长期收益率峰值仅为0.23%左右。

什么概念?你交完钱,保证拿回本金要等四分之一个世纪。

这源于产品"低保证+高分红"的结构设计——通过压低保证部分,把更多潜在收益空间留给非保证的分红。

对于追求绝对确定性的保守型投资者,这可能是个决策障碍。

如同所有金融产品一样,安盛「盛利2」并非完美无缺。但问题来了——

但为什么还有这么多人追购?

2025年香港保险圈最火爆的关键词,非安盛「盛利」系列莫属。30年IRR达6.5%,稳居全港第一梯队;557提领规则全港唯一不断单;双重货币户口、保单拆分、财富管家等功能市场首创。

鸡蛋不要放在一个篮子里,这是资产配置的基本功。人民币资产+美元资产,这是标配。

接下来拆解三大核心优势。

优势一:预期收益天花板,30年翻5.85倍

以5年缴为例,安盛「盛利2」预计7年回本。

第10年现价39.6万美金,预期IRR达3.52%

第20年现价83.27万美金,预期IRR达5.82%

第30年现价175.53万美金,IRR登顶6.5%

10年翻1.32倍,20年翻2.78倍,30年翻5.85倍。第30年达到6.5%复利,仅次于保诚28年。

对比整个市场,综合各阶段收益最均衡的顶尖产品,整体表现都保持在前三。

优势二:557提领规则,市场独一份

市场唯一的"557提取"——5年缴费,第5年即可提取7%至终身,不断单。最低投保额也能行使。

以10万美元×5年缴为例,第5年末起每年提取35,000美元。第19年累计领回52.2万美元,领回全部本金,此时保单里还剩将近56.3万,总收益已超过本金两倍。

提完之后,剩余收益几乎领先市场所有产品。

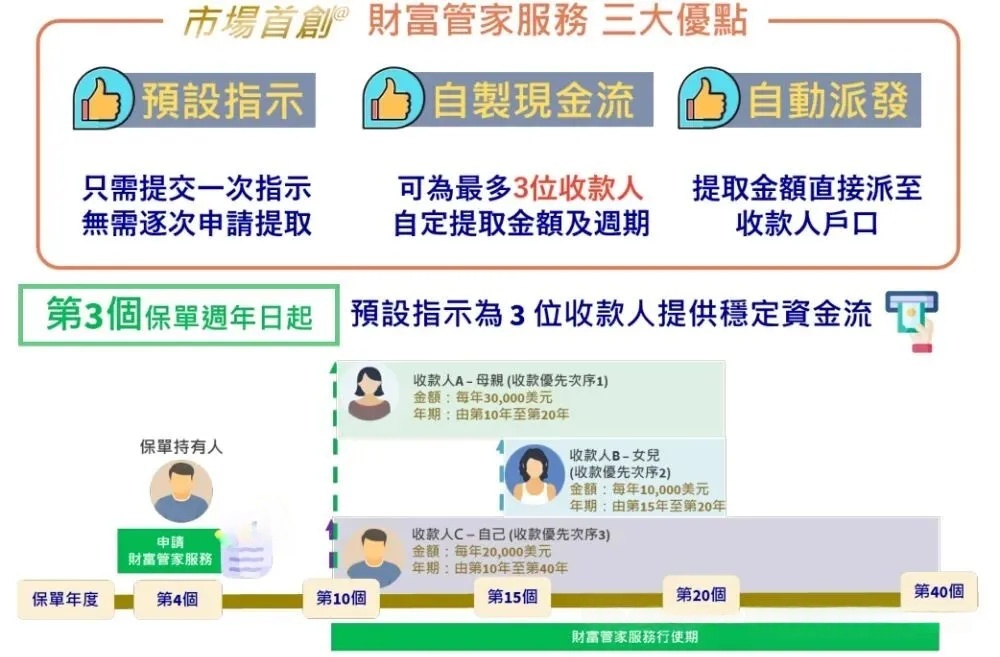

优势三:功能创新全场景

双重货币户口:第5年起可开设第二个货币账户,一份保单同时运作两种货币。汇率波动是风险,也是机会——9种货币自由切换,这才是真分散。

财富管家:第3个保单周年日起,可为最多3位收款人预设稳定资金流。

此外,保单拆分第一个周年日起即可不限次数行使;9种货币0手续费自由转换;60岁前身故额外赔付30%(行业通常5%)。

适用场景:跨境资产配置、子女教育金、养老金补充、家族信托传承。

低保证高分红,安盛凭什么让人放心?

回到开头的瑕疵——保证收益低,分红能兑现吗?

这要看公司实力。

安盛是全球最大的保险集团,1817年成立,稳健发展200多年。资产规模6840亿,差不多是友邦、保诚、永明加起来的总和。世界G20评选的9家"大而不能倒"保险公司之一。

偿付能力充足率227%,标普AA-、穆迪Aa3、惠誉AA。

2025年公布35款产品,平均分红实现率95%。14款分红时间超10年的产品,10年+保单分红实现率82%。

香港保险的保证部分收益都只占极小部分,更重要的是公司的分红实现率和投资能力。

别等汇率破7才想起换美元。2025年上半年货物贸易人民币收付金额达6.4万亿元,占比升至28%历史峰值,人民币国际化加速。港险作为离岸美元资产,天然具备分散人民币资产风险的功能。

结论:瑕疵影响谁?适合谁?

若你更看重分红潜力而非保底收益,且能接受长线投资周期,「盛利2」的瑕疵影响有限。

港险配置的核心从来不是追逐爆款,而是基于自身风险承受能力、财务目标和时间跨度的理性匹配。

在选择任何产品前,了解其底层逻辑、看清其设计特点,才能做出真正适合自己的决策。

大贺说点心里话

看完产品分析,你可能还想知道:怎么买最划算?有没有什么信息差?

官方

官方

0

0 粤公网安备 44030502000945号

粤公网安备 44030502000945号

;){kind=link}